虚拟币银行限制解析:挑

2025-11-02

随着数字化时代的到来,虚拟币作为一种新兴的金融资产,逐渐走进了人们的视野。比特币、以太坊等虚拟币的兴起,打破了传统银行业务的常规,给全球金融市场带来了诸多变革。然而,伴随而来的各种监管和银行限制问题也让这一市场充满不确定性。本篇将深入探讨虚拟币银行限制的现状、影响以及未来的可能走向。

虚拟币,简称为加密货币,是基于区块链技术的一种数字货币。最早的虚拟币比特币,于2009年由一个化名为中本聪的人提出。比特币的推出,标志着金融领域的一次巨变。它试图通过去中心化的方式,解决传统金融体系的一些问题,比如高昂的交易费用、慢速的跨境支付等。

此后,以太坊、瑞波币等众多虚拟币相继问世,形成了一个复杂而多元的虚拟币生态系统。近年来,随着区块链技术的发展和应用场景的不断扩展,虚拟币的使用逐渐从投资工具转向支付手段、金融合约等多种形式。素有“数字黄金”之称的比特币,美国的特斯拉、Square等企业也开始接受虚拟币支付,标志着这一资产的逐步被认可。

各国对虚拟币的监管政策差异较大。在一些国家,虚拟币市场被全面禁止,而在另一些国家,则采取相对宽松的政策。金融机构普遍在加密货币交易中扮演着逐渐重要的角色,但同时也面临着监管的压力。

例如,中国政府于2017年全面禁止了ICO(首次代币发行)和虚拟币交易,目的在于防范金融风险。而在美国,SEC(证券交易委员会)和其他监管机构正在积极出台法规,试图对加密货币市场进行有效监管,以保护投资者利益。

银行在虚拟币交易中的限制主要体现在以下几个方面:

大多数传统银行不接受以虚拟币进行的存款,这就使得虚拟币的流动性受到限制。

一些银行主动关闭与加密货币交易所相关的账户,以此规避可能带来的法律风险。

许多银行在客户进行虚拟币交易时,会对资金来源进行严格审查,这无形中增加了交易的门槛。

银行的限制对虚拟币市场产生了深远的影响,既有负面影响,也有一些潜在的积极面。以下是几方面的详细分析:

银行限制对加密货币交易所的支持,可能导致投资者信心下降。多数传统投资者在考虑虚拟币投资时,会倾向于通过受监管的银行渠道进行交易,银行的限制导致投资者难以获得清晰的信息和支持,从而阻碍了市场的发展。

银行的限制导致虚拟币交易平台的流动性受到影响。缺乏资金渠道的支持,许多交易平台可能面临运营困难。同时,流动性不足也使得市场的价格波动加剧,投资者在交易时可能面临更大的风险。

然而,银行限制也促使许多虚拟币项目进行合规化创新,以满足监管要求。越来越多的虚拟币项目开始与合规的金融机构合作,确保其业务符合当地法律法规。同时,这种合规化可以提升行业的整体形象,吸引更多的投资者参与。

伴随着加密货币的限制,全球各国央行纷纷开始研究数字货币,推出央行数字货币(CBDC)成为了许多国家金融改革的重要方向。数字货币背后的技术与虚拟币相似,但却在国家的监管和支持下开展,未来将可能改变金融体系的运作模式。

虚拟币市场的未来仍然充满不确定性,但可以预见的是,监管与行业的合作将是未来的发展方向。以下是一些可能的趋势:

随着可持续金融的理念普及,各国监管机构可能会通过国际合作,加强对虚拟币的监管,共同制定行业标准,以应对加密货币带来的全球性问题。

满足监管要求的交易平台将会获得更多的支持,投资者也会更多地倾向于选择合规的平台进行交易,市场竞争将促使交易平台不断提升服务质量。

随着技术的进步与监管的完善,央行数字货币将成为未来金融系统中一项重要的支付手段,替代某些传统的虚拟币应用场景。

虚拟币将不仅仅局限于资本市场,还会逐步应用到智能合约、供应链管理、物联网等多个领域,使得其价值和应用得到更大的发挥。

虚拟币银行限制对普通投资者的影响主要体现在以下几个方面:

首先,受到银行限制,普通投资者在购买和交易虚拟币时面临的渠道受限,许多银行不支持与虚拟币相关的交易,投资者不得不通过其他方式,如OTC(场外交易)等来进行交易,而这往往伴随着更高的风险和不确定性。

其次,流动性的不足使得投资者在卖出虚拟币时可能面临更大的障碍,尤其是在遇到市场波动时,可能无法以理想的价格进行交易,进一步加重了投资者的潜在损失。

此外,在法律法规不断变化的背景下,普通投资者对虚拟币的信心可能会受到影响。一旦银行等金融机构提升风控措施,或是证实虚拟币存在潜在风险,投资者可能会选择离开这一市场,导致市场进一步萎缩。

选择合规的虚拟币交易平台是非常重要的,合规的平台通常具有以下特点:

首先,合规的平台会取得相关金融监管机构的许可,能够合法开展虚拟币交易业务。投资者在选择平台时,应关注平台是否具备相应的执照,例如美国的交易所需要获得FINCEN(金融犯罪执法网络)的注册。

其次,合规的平台会提供透明的信息披露,清晰的交易规则和费用结构。投资者在选择平台时,最好查看相关的用户评价和交易记录,确保平台的信用和声誉。

此外,合规平台会采取必要的安全措施,例如双重身份验证、冷钱包存储等,以保护用户资产的安全。对安全性有疑问的平台,投资者应谨慎对待。

虚拟币市场的未来发展方向可能主要如下:

首先,监管将更加严格,各国监管机构将对虚拟币企业提出更高的合规要求,以维护市场的稳定性和投资者的权益。同时,跨国监管的协作也将成为强化虚拟币规则的重要一步。

其次,许多新兴技术与虚拟币结合的趋势将不断涌现,例如DeFi(去中心化金融)、NFT(非同质化共享代币)等概念的发展,可能为虚拟币市场带来新的机遇和挑战。

最后,随着传统金融机构逐步拥抱区块链技术,虚拟币与传统金融之间的界限可能会逐渐模糊,未来可能会出现更多的金融产品与服务,提升用户体验和市场活跃度。

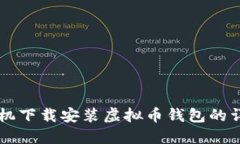

央行数字货币(CBDC)与虚拟币在本质上存在显著差异:

首先,央行数字货币由国家央行发行,具备法定货币的地位,而虚拟币通常是由个人或团队非官方发行,其法律地位往往较为模糊。

其次,央行数字货币受到国家法律法规的全面监管,可以更直接地参与到国家金融政策中,而虚拟币则处于多变的监管环境中,面临较大的政策风险。

最后,央行数字货币旨在提升金融系统的效率和安全性,实现支付手段的数字化,而虚拟币则更多地充当一种投资工具,其价格波动可能会给市场带来一定的投机性风险。

综上所述,虚拟币的兴起为金融行业带来了全新的挑战与机遇,银行限制虽带来了诸多不便,但市场仍在不断适应与发展。未来,随着技术的进步与监管的完善,虚拟币与传统金融的结合仍将是我们不容忽视的未来趋势,值得我们持续关注。

2025-11-02

2025-11-02

2025-11-02

2025-11-02

2025-11-02

2025-11-02

2025-11-02

2025-11-02

2025-11-02

2025-11-02